Агропромышленный сектор Казахстана уверенно закрепляется в числе ключевых игроков евразийского зернового рынка.

За последние три года (2023–2025) наблюдается устойчивая динамика роста экспорта зерна и масличных культур,

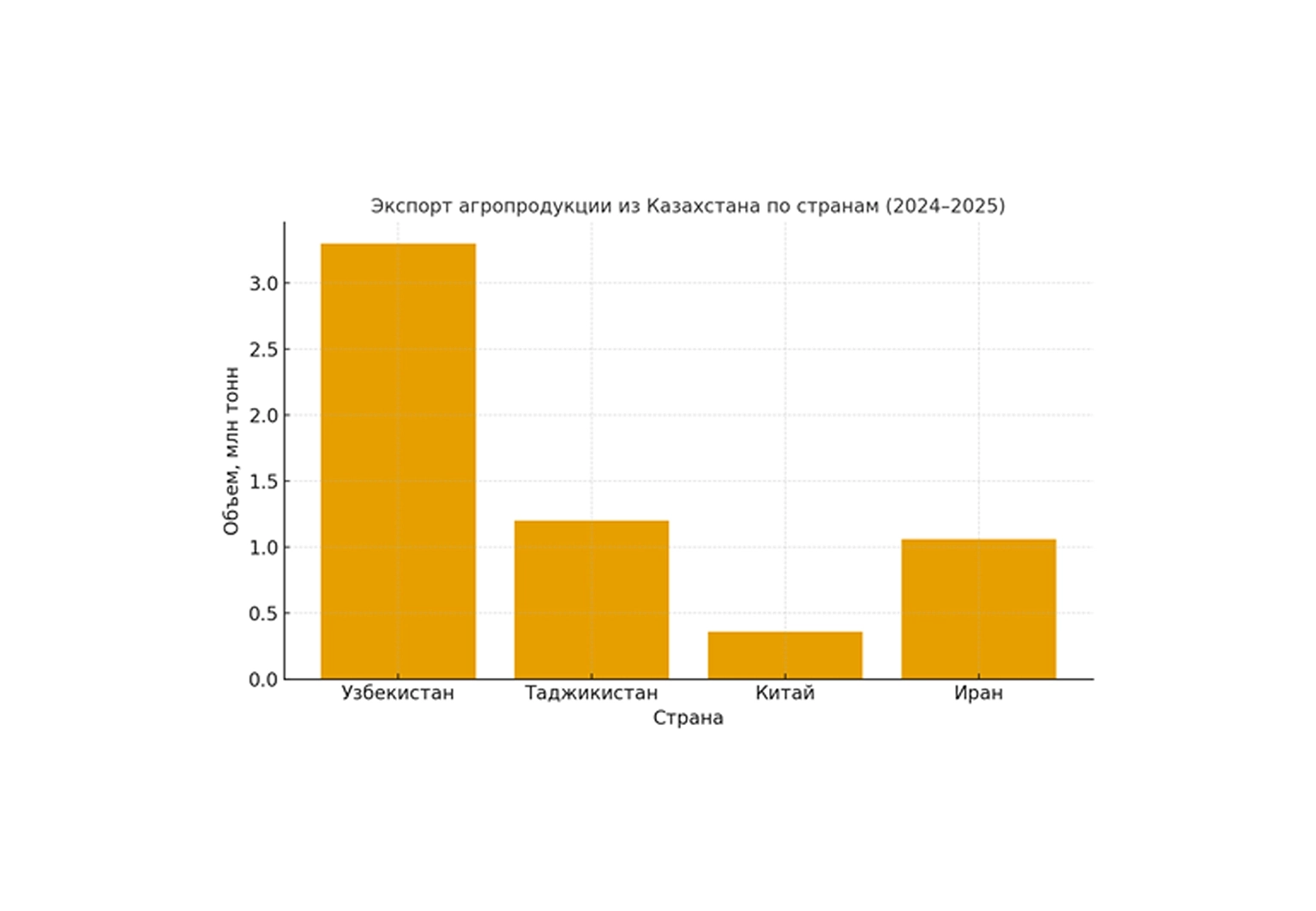

при этом ключевые направления — Узбекистан, Таджикистан, Китай и Иран.

В совокупности они формируют более 70% всего экспортного потока агропродукции из Казахстана.

В 2025 году объем экспорта сельхозпродукции достиг 9,6 млн тонн (+38% к уровню 2024 года), а экспортная выручка составила около 3,2 млрд долларов США.

Рост обеспечен благодаря высоким урожаям, господдержке перевозок и увеличению спроса в странах Азии.

По прогнозу на 2026 год, общий объем экспорта может превысить 10,4 млн тонн при сохранении благоприятных погодных условий.

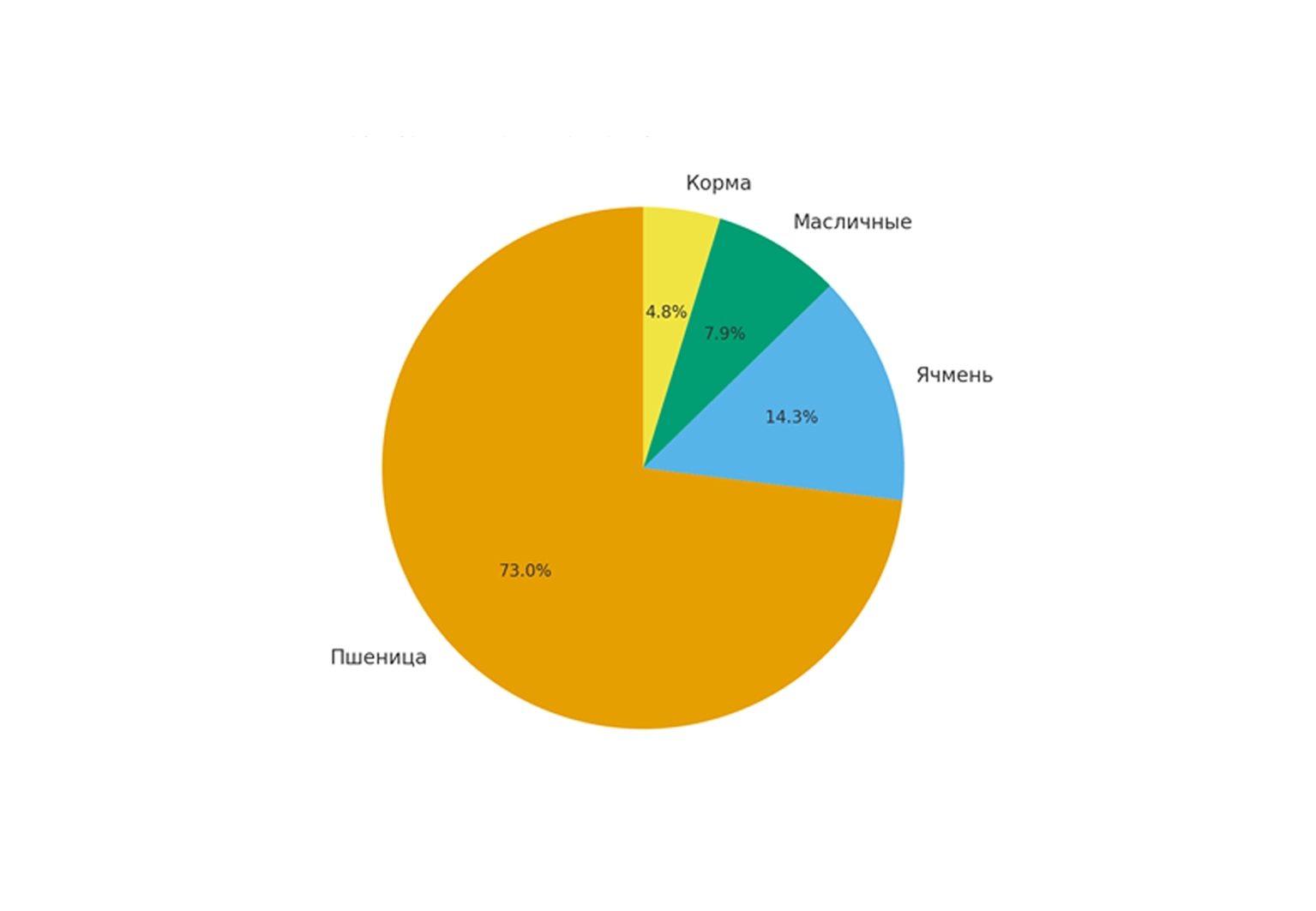

Структура экспорта агропродукции Казахстана (2024–2025):

Узбекистан

Узбекистан — крупнейший и наиболее стабильный партнер Казахстана.

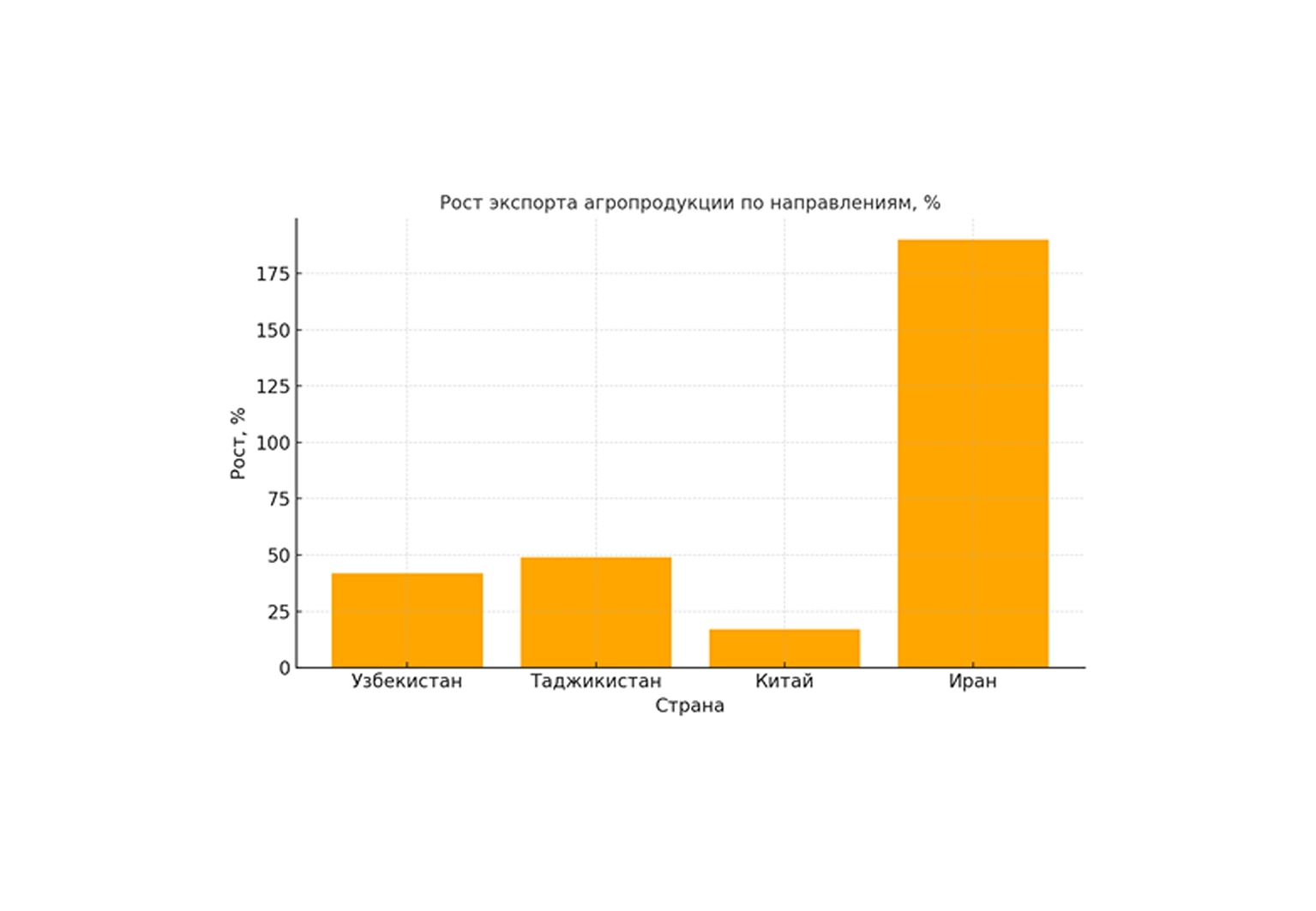

В 2025 году экспорт зерна составил порядка 3,3 млн тонн, рост за два года — 42%.

Средняя экспортная цена пшеницы на условиях FOB (граница Казахстана–Узбекистан) — 198–210 $/т, при транспортных расходах 38–42 $/т.

Таким образом, средняя экспортная маржа составляет около 10–12%.

К 2026 году ожидается увеличение поставок до 3,8 млн тонн при сохранении средней цены 200–215 $/т.

Основные вызовы — конкуренция со стороны России и внутренняя модернизация мукомольных мощностей Узбекистана,

что снижает зависимость от казахстанской муки.

Для сохранения доли рынка важно развивать экспорт фасованных и премиальных сортов.

Таджикистан

Таджикистан демонстрирует стабильный рост импорта зерна из Казахстана — в 2025 году около 1,2 млн тонн (+49%).

Средняя экспортная цена — 190–200 $/т FOB при логистике 45–48 $/т, что формирует маржу на уровне 8–10%.

Транспортные ограничения и горный рельеф региона требуют оптимизации маршрутов и более крупных партий отгрузки.

Прогноз на 2026 год: рост поставок до 1,4 млн тонн, при сохранении рентабельности на уровне 8%.

Потенциал Таджикистана в сегменте кормовых культур и круп является недооцененным:

этот рынок восприимчив к продукции с высокой добавленной стоимостью, включая премиальные сорта пшеницы и ячменя.

Объемы экспорта по основным направлениям (2024–2025):

Китай

Китай — стратегический рынок для Казахстана, но с высокими барьерами входа.

В 2025 году экспорт составил около 360 тыс. тонн (+17% г/г), что эквивалентно 1,05 млрд долларов США по всем категориям АПК.

Требования к сертификации, безопасности и отслеживаемости (traceability) ужесточаются ежегодно.

Средняя цена FOB — 220–230 $/т при логистике 50–55 $/т.

Средняя маржа — 6–9%, с тенденцией к снижению из-за конкуренции с Россией, Австралией и Канадой.

Прогноз на 2026 год: объем поставок до 0,45 млн тонн при возможном увеличении доли органической и премиальной продукции.

Рост спроса на экологичные продукты открывает возможности для сертифицированных фермерских хозяйств Казахстана.

Иран

Иран показывает резкий рост импорта казахстанского ячменя — 1,06 млн тонн в 2025 году, что вдвое выше уровня 2024 года.

Основные каналы поставки — Транскаспийский и Туркменский маршруты. FOB-цена — 185–195 $/т, логистика 50–53 $/т, маржа 7–8%.

Прогноз на 2026 год: 1,2 млн тонн, при сохранении маржи в диапазоне 6–7%.

Главные риски — валютная волатильность и высокая конкуренция с российским зерном.

При этом Иран заинтересован в стабильных поставках кормового ячменя и масличных культур,

что создает потенциал для контрактов на долгосрочной основе (6–12 месяцев).

Динамика роста экспорта по направлениям (%):

Прогноз 2026 года

По совокупным прогнозам Министерства сельского хозяйства,

FAO и отраслевых трейдеров, в 2026 году общий экспорт агропродукции Казахстана может достигнуть 10,4–10,6 млн тонн (+8% к 2025 г.),

а экспортная выручка — порядка 3,5–3,7 млрд долларов.

Основные драйверы роста: урожайность, новые субсидии на транспортировку и расширение экспортной инфраструктуры в портах Актау и Курык.

Рекомендации по стратегии экспорта 2026–2027 гг.

- 1. Диверсифицировать экспортную структуру: увеличивать долю фасованных и переработанных товаров, снижая зависимость от сырьевых поставок.

- 2. Развивать логистику: модернизация складских мощностей, холодных цепей и цифровой мониторинг вагонов.

- 3. Внедрять систему прослеживаемости (traceability) для экспорта в Китай и Иран.

- 4. Зафиксировать валютные риски через хеджирование и валютные оговорки в контрактах.

- 5. Активнее участвовать в государственных программах субсидирования ж/д перевозок (до 30 000 тг/т).

- 6. Формировать долгосрочные контракты с ключевыми импортёрами — Узбекистаном и Ираном — для стабилизации экспортного потока.

- 7. Внедрять ESG-принципы и экологическую сертификацию для повышения конкурентоспособности на премиальных рынках.

Таким образом, экспортный потенциал Казахстана в азиатском направлении сохраняет тенденцию роста.

При правильной стратегии — фокусе на добавленной стоимости,

контроле логистических издержек и устойчивости поставок — страна может закрепиться

как основной аграрный поставщик Центральной Азии и Ближнего Востока в горизонте до 2027 года.